La historia no se repite, pero rima.

Mart Twain

¿Cómo invertir cuándo al parecer «no hay dónde esconderse»?

2021 ha sido un año bien cargadito de excesos en Bolsa. Como si de un empacho Navideño se tratara, ahora toca coger el cinturón en 2022 y empezar a depurar esos excesos en los que se nos ha podido ir la mano algo más de la cuenta. (las tabletas de turrón no desaparecen, sólo se transforman)

¿Qué excesos? Bueno: récord de SPACs y IPOs, auge de las criptomonedas, valoraciones estratosféricas en compañías disruptivas que no generaban beneficios (e.g. Palantir), euforia en los mercados con estrategias de alta aversión al riesgo (ARK – y su gestora estrella Cathie Wood), NFTs, etc. etc.

Cuándo algo lo viene haciendo muy bien la gente padece de FOMO (Fear of Missing Out) y no sé lo piensa dos veces antes de subirse al carro de la ultima tendencia. Los ciclos de dinero fácil, como todo, no suelen durar indefinidamente.

Estas Navidades me tocó hacer transbordo en Frankfurt, y me topé, para mi sorpresa, con un cartel publicitario de una de las nuevas «Shit Coins» de moda. «¿Te perdiste Bitcoin? Compra Floki»- decía el cartel:

Esto me hizo acordarme de la famosa «Teoría del Cocktail» de Peter Lynch como indicador del sentimiento de mercado. En las últimas fases cualquier hijo de vecino es experto en mercados financieros y quiere deleitar con recomendaciones de compra y venta. Dejo aquí un extracto de su libro One Up On Wall Street:

If the professional economists can’t predict economies and professional forecasters can’t predict markets, then what chance does the amateur investor have?

Peter Lynch – One Up On Wall Street

You know the answer already, which brings me to my own ‘cocktail party’ theory of market forecasting, developed over the years of standing in the middle of living rooms, near punch bowls, listing to what the nearest ten people said about stocks.

In the first stage of an upward market – one that has been down awhile and that nobody expects to rise again – people aren’t talking about stocks. In fact, if they lumber up to ask me what I do for a living, and I answer, ‘I manage an equity mutual fund,’ they nod politely and wander away.

If they don’t wander away, then they quickly change the subject to the Celtics game, the upcoming elections, or the weather. Soon they are talking to a nearby dentist about plaque. When ten people would rather talk to a dentist about plaque than to the manager of an equity mutual fund about stocks, it’s likely the market is about to turn up.

In stage two, after I’ve confessed what I do for a living, the new acquaintances linger a bit longer – perhaps long enough to tell me how risky the stock market is – before they move over to talk to the dentist. The cocktail party talk is still more about plaque than about stocks. The market is up 15 percent from stage one, but few are paying attention.

In stage three, with the market up 30 percent from stage one, a crowd of interested parties ignores the dentist and circles around me all evening. A succession of enthusiastic individuals takes me aside to ask what stocks they should buy. Even the dentist is asking me what stocks he should buy. Everybody at the party has put money into one issue or another, and they’re all discussing what’s happened.

In stage four, once again they’re crowded around me – but this time it’s to tell me what stocks I should buy. Even the dentist has three or four tips, and in the next few days I look up his recommendations in the newspaper and they’ve all gone up. When the neighbors tell me what to buy, and then I wish I had taken their advice, it’s a sure sign that the market has reached a top and is due for a tumble.

Aunque los mercados ya habían empezado a estar algo «calientes» antes de 2020-2021, en conjunto, pero sobretodo en determinados sectores, la irrupción de la COVID-19, no ha hecho más que acelerar este proceso:

- Estimulos fiscales por parte de la FED e impresión de cantidades ingentes de dinero ($13 trillion,… sí con «T». $5.2 del COVID + $4.5 del quantitative easing + $3 de infraestructura)

- Por ponerlo en perspectiva: WWII le costó a EEUU $4.7 trillion vs los 5.2 del COVID.

- Nueva ola de inversores noveles (a.k.a. Robinhood) propiciada por el confinamiento (tasas altas de ahorro y menor demanda por otros servicios)

- Empresas tecnológicas volviéndose aún más atractivas durante la pandemia (Altas tasas de crecimiento que parecían no tener fin, a pesar de las exigentes valoraciones)

Cuándo se pone tanta cantidad de dinero nuevo en circulación, es cuando empieza a asomar el fantasma de la inflación. Los Bancos Centrales usan entonces la palanca de las tasas de interés para que la situación se regule (no se les vaya de madre). El aumento de las tasas de interés tiene, por otro lado, consecuencias para la Bolsa, como puede verse a continuación.

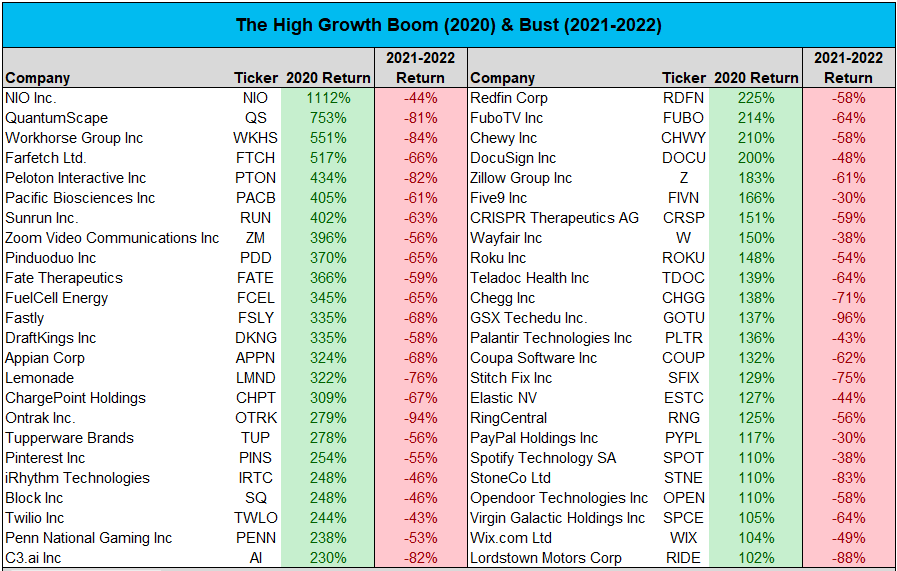

Muchas de estas compañías disruptivas de alto crecimiento, que generaron grandes retornos durante 2020 y buena parte de 2021, y estaban a valoraciones estratosféricas, han empezado a sufrir correcciones importantes en las últimas semanas / meses. Empresas como Palantir, NIO, o Lemonade, han tenido caídas que van desde el 40% al 70-80% en muchos casos.

El propio NASDAQ o el S&P 500 declinan a día de hoy entorno a un 14% y un 8% respectivamente desde el inicio del año:

Esto se debe en parte a múltiplos muy elevados en los precios de cotización. En un escenario de tipos «0», dónde el dinero abunda, los flujos de caja futuros que prometen este tipo de compañías prácticamente no se descuentan de cara al presente. Ahora bien, ante una expectativa de mayores tipos de interés, el escenario cambia. Los inversores valoran más los flujos más cercanos y menos a las compañías que tardarán más tiempo en generar el grueso de sus beneficios.

La inflación y el aumento de las tasas de interés son un cóctel desagradable para la emoción de muchos inversores. No es necesario ser un adicto al mercado de valores para notar la sensación generalizada de euforia. Pero la euforia es una emoción temporal, no permanente; y al menos en lo que se refiere al mercado de valores, suele ser suplantada rápidamente por la desesperación.

La apreciación del mercado impulsada por la expansión de las valoraciones no fue un regalo sino un préstamo. El tipo de préstamo que siempre debe devolverse con una tasa de interés alta.

La volatilidad, es sin embargo, un buen caldo de cultivo para el inversor paciente, de mentalidad de largo plazo y que se puede aprovechar de las bajadas para aumentar posición en empresas de calidad, con ventajas competitivas, bien dirigidas y que coticen a precios razonables.

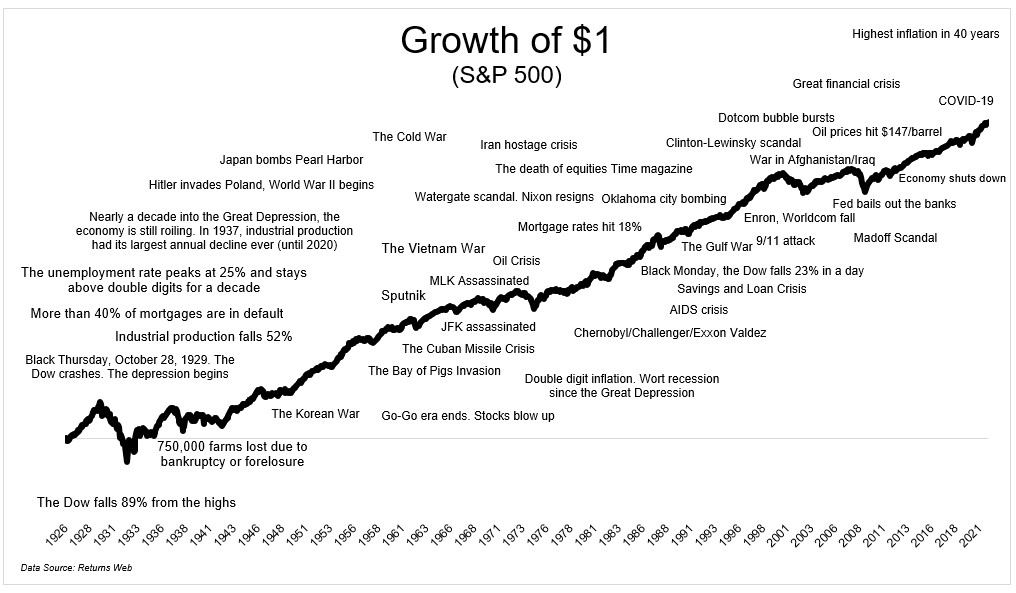

Conviene poner la volatilidad y los miedos de mercado, por tanto, en perspectiva:

Como dijo el Baron Rothschild en el siglo 18:

Buy when there’s blood in the streets, even if the blood is your own.

{kind=link}