Las Empresas Cíclicas

Seguramente hayas escuchado alguna vez este palabro tan bonito asociado a determinadas empresas o sectores: «cíclico/a«.

Peter Lynch ya las definió en su día como:

Una empresa cíclica es aquella cuyas ventas y beneficios suben y bajan de manera regular, aunque no completamente predecible.

Peter Lynch, «Un paso por delante de Wall Street»

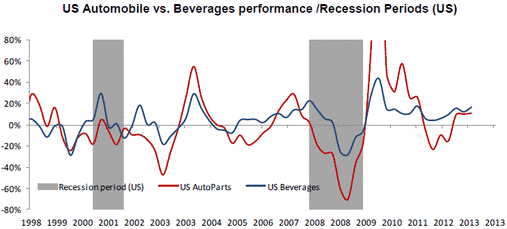

¿Qué quiere decir esto? Quiere decir, que son empresas susceptibles en mayor medida a lo que haga el ciclo económico. Su negocio subyacente sigue el ciclo de expansión y el de recesión. No son empresas que crezcan y crezcan sin parar, sino que primero se expanden, luego se contraen, se vuelven a expandir y luego se vuelven a contraer. Esto se refleja también en el precio de cotización, y si uno mira la gráfica, se parece bastante al vaivén de una montaña rusa (o al «polígrafo de un mentiroso«):

En el gráfico anterior se ve claramente que las acciones de un sector cíclico como el Automovilístico (línea roja) cayeron de forma mucho más abrupta en momentos de crisis que las de un sector defensivo como puede ser el de Alimentación o Bebidas (línea azul). Tras la recesión ocurrió también justo lo contrario. En el momento en el que la economía se recupera, las cíclicas vuelven a crecer más rápidamente que las empresas estables y se convierten de nuevo en las niñas bonitas de la fiesta con las que todo el mundo quiere bailar.

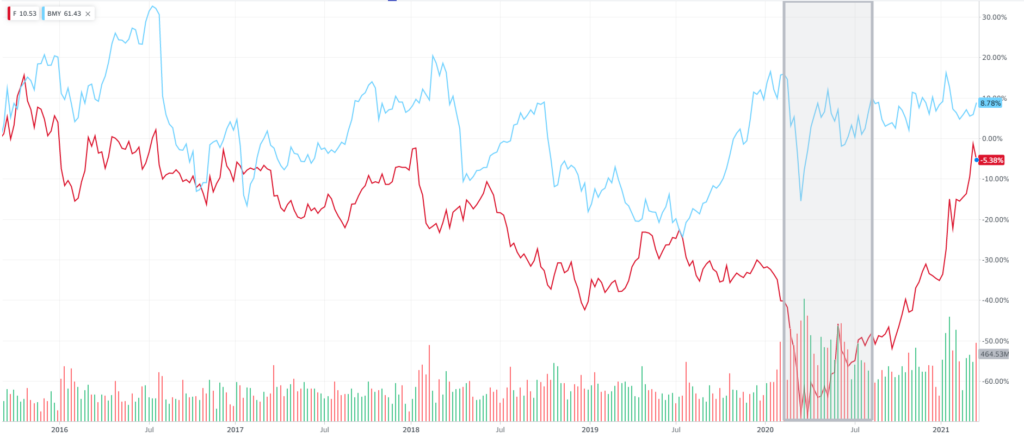

Esto obviamente depende del sector y no tanto del tamaño de la empresa. Que nadie se confunda comparando una empresa grande y conocida (blue chip) como Ford (F) y creer que se comportará de forma tan estable como la biofarmacéutica Bristol-Myers (BMY), otra blue chip. No hay más que ver el comportamiento que tuvo Ford en los 3 primeros meses desde que se desatara la crisis del COVID-19 (Marzo de 2020). Ford se anotaba un -45% desde el 14 de Febrero al mínimo, mientras que BMY lo hacía con un «disimulado» -24%.

Como puedes ver, con las cíclicas el timing o el momento lo es todo. Si después la recuperación es, por lo general, también más explosiva, las preguntas que seguramente te estés haciendo, son: ¿Cómo saber en qué momento del ciclo estamos? o ¿Se pueden detectar los primeros signos de resurgimiento o declive para poder anticiparse?

Entendiendo el Ciclo de Capital

Oferta y Demanda

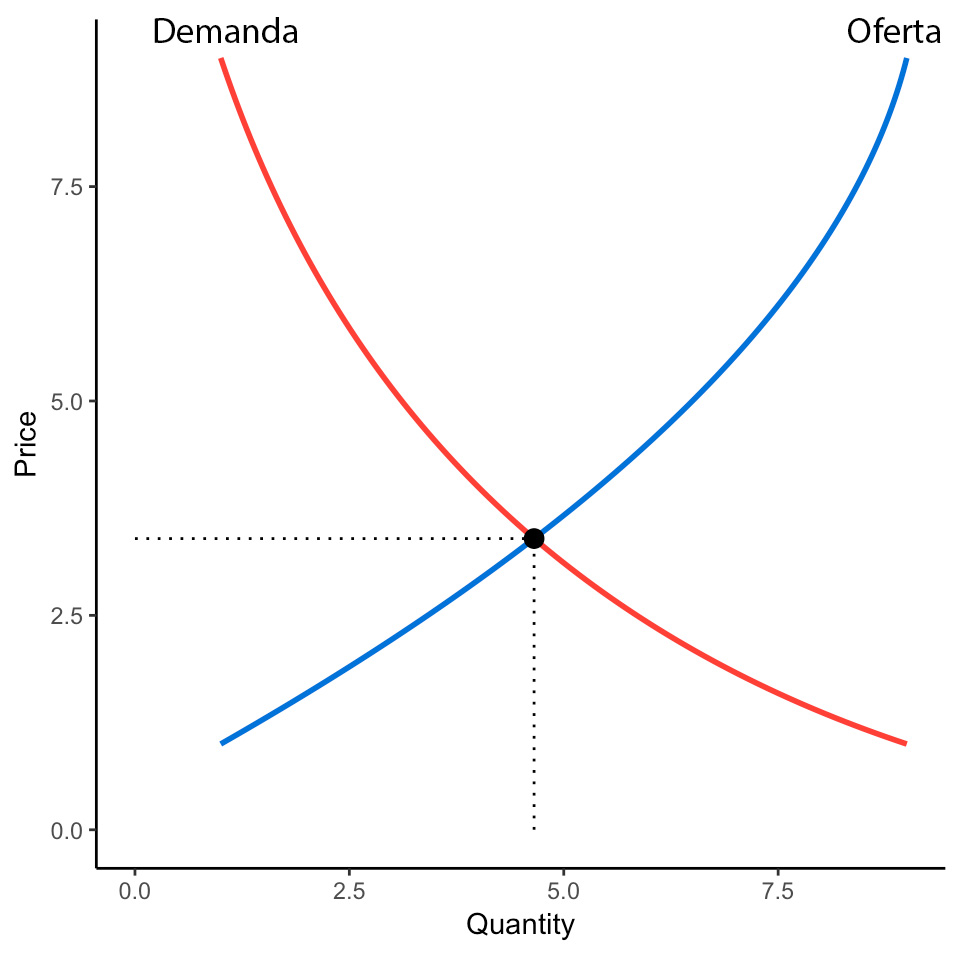

Para entender el concepto del ciclo de capital hay que empezar hablando de oferta y demanda.

Todo el mundo sabe que normalmente si la demanda excede la oferta, habrá escasez (oferta < demanda). Esta escasez permite a las empresas aumentar los precios al haber más compradores demandando un determinado producto.

En el caso contrario en el que haya excedente/superávit (oferta > demanda), las empresas se verán obligadas a reducir los precios para alentar a nuevos compradores.

La demanda depende del consumidor, que según lo boyante que esté la economía en su determinado país, se podrá permitir adquirir más o menos productos o servicios. Tratar de predecir la demanda sin contar con una bola de cristal, es como poco, una pérdida de tiempo.

Enfocarse en la oferta, que juega un papel igualmente importante, a la hora de invertir, tiende a ser bastante más lucrativo. Este es un enfoque que explica de forma muy práctica Edward Chancellor en su libro «Capital Returns«. Se puede llegar a aproximar la oferta futura con bastante precisión, prestando atención por ejemplo a:

- Cómo de rápido están creciendo los activos en una industria

- Cuánta deuda están asumiendo las compañías para expandirse

- Observando las IPOs (OPVs en español) y las ampliaciones de capital

- Cuál es el ratio de conversión de cash

- O simplemente observando que industrias están experimentando un boom

Ciclo de Capital

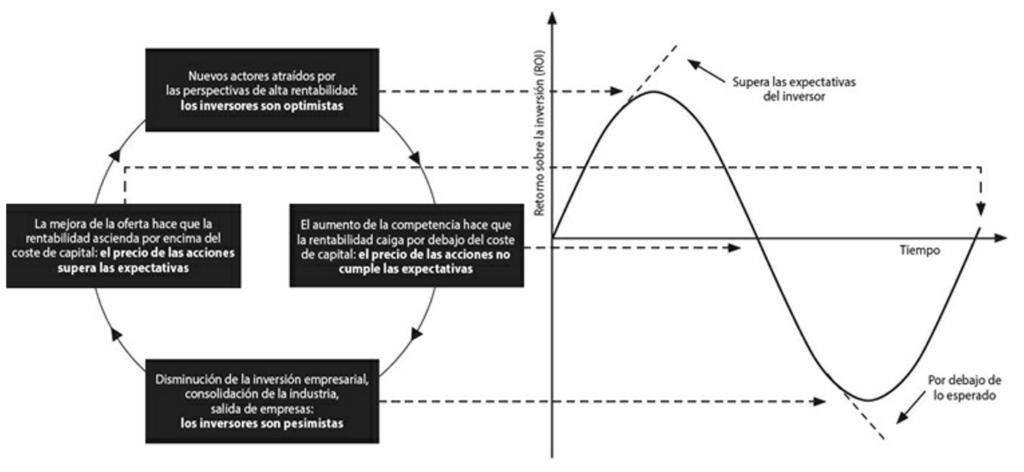

Para acabar de entender lo que aporta la información anterior, volvamos un segundo al concepto de «ciclo de capital», fijándonos en la siguiente imagen:

- Auge: Un sector con demanda alta y oferta baja que goce de buenas rentabilidades (ROI) atraerá a nuevos competidores, y/o un aumento de CAPEX por parte de los players actuales del sector para seguir incrementando la capacidad debido a las buenas perspectivas futuras. Dichas perspectivas alientan también a los inversores y el optimismo se refleja en el precio por acción (↑).

- Recesión: La competencia no se hace esperar, el pastel se reparte entre un mayor número de empresas y las suculentas rentabilidades desaparecen al haber un exceso de oferta. Los precios por tanto bajan y hay salida de empresas del sector.

- Depresión: Esto provoca con el tiempo que haya empresas que a un determinado precio de producto/servicio dejen de ser rentables (rentabilidad < coste de capital) y que sólo sobrevivan aquellas más eficientes y con una estructura de costes menor. En este escenario tétrico, los inversores huyen del sector como de la peste. Las empresas empiezan a consolidarse y la inversión empresarial disminuye para eliminar ese exceso de oferta. Este pesimismo se refleja también en la cotización (↓).

- Recuperación: Al aumentar la cuota de mercado y al estar la oferta ahora en mano de unos pocos, las rentabilidades vuelven poco a poco a florecer. Las empresas que se han mantenido a flote, gozan ahora de una posición de liderazgo. Las expectativas mejoran y el círculo vuelve a cerrarse una vez más. (vuelta al punto 1)

En la transición del 3) al 4) es dónde surgen las oportunidades más interesantes y no en la de auge (1), donde las empresas y sectores tienden a recalentarse por moda. El viejo adagio del mercado de que «la mejor cura para los precios altos son los precios altos» también funciona a la inversa.

Esto es orientativo. Intentar predecir el punto más bajo del ciclo es como intentar predecir la demanda: Mejor dejárselo a las pitonisas. Al final la clave está, en mi opinión, en detectar cuáles van a ser las empresas que se mantengan a flote en las fases duras del ciclo debido a sus ventajas competitivas. Indirectamente van a ser productores más eficientes (que soporten precios bajos) y a ser posible que tengan un balance saneado (deuda moderada).

El ciclo en el sector del Petróleo

Veamos un ejemplo concreto:

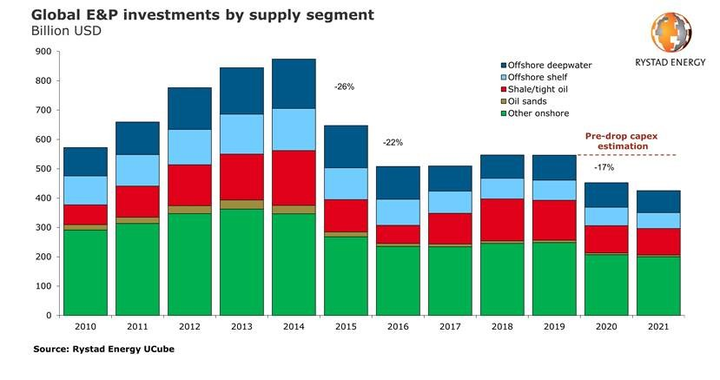

(2020 y 2021 son estimaciones)

La gráfica anterior indica por el lado de la oferta, cuánto se ha invertido en el segmento Upstream (Exploración y Producción de petróleo y gas) a nivel mundial. Se puede ver que el CAPEX se ha ido recortando desde 2015, después del famoso shale-boom (petróleo de esquisto) que hubo en EEUU entre 2010-2014 (columnas en rojo).

Esto tiene 2 lecturas rápidas:

- Las compañías estadounidenses estaban en pleno apogeo debido al shale oil y fomentaron un rápido aumento en la producción mundial que no se vio acompañado por demanda en la misma medida. El resultado fue un colapso en los precios del petróleo como puede verse más abajo. El shale oil de EEUU tiene además costes marginales de producción más elevados que el petróleo en Oriente Medio lo que provocó que dejara de ser rentable y algunas empresas quebraran.

Hay un cierto Déjà-vu que recuerda a la fase de recesión del ciclo de capital mencionado anteriormente, no?

A menores precios, menor rentabilidad. De ahí que se diera esa «sequía» en la inversión de petróleo desde 2015 a 2018.

- La segunda lectura, es que la falta de inversión afecta directamente a la producción futura (oferta). Es decir, si se invierte menos ahora, se producirá menos mañana. Para hacernos una idea: se tardan de media unos 5 años en desarrollar un campo de petróleo y tenerlo operativo.

A esto se le suma que:- Los pozos de petróleo tienen además una tasa de declino natural. Por agotarse o por volverse ineficientes, los mismos pozos anualmente reducen su producción alrededor de un 1-2% a nivel global.

- El consumo de petróleo mundial se sigue incrementando anualmente entorno a un 1%.

- Desde la pandemia la demanda también se ha visto afectada «artificialmente» produciendo un exceso de oferta y fortaleciendo la tendencia: caída en la inversión.

En resumen, el sector no está invirtiendo el suficiente capital para reponer la explotación de las reservas actuales y todo apunta a que habrá algún que otro problema estructural en el futuro.

¿Que ocurrirá cuando la demanda vuelva a su senda habitual?

{kind=link}