Empresa

Carvana Co. es una empresa con sede en Tempe (Arizona), fundada en 2012 y que opera una plataforma de comercio electrónico para comprar y vender coches usados en los Estados Unidos.

En estos 10 años de vida han tenido el ambicioso objetivo de cambiar la forma en la que la gente compra sus coches. Su plataforma es una solución verticalmente integrada que cubre todos los pasos del proceso de compra, desde la selección del vehículo, hasta la logística para su entrega final. Con un ahorro importante en costes (self-service) respecto al modelo tradicional de concesionarios donde los intermediarios se llevaban una parte importante del pastel. Simplificando a su vez la experiencia de usuario en la adquisición de un vehiculo.

Carvana estima que puede vender sus coches $1.000 más baratos que sus competidores, por el ahorro en costes.

Su plataforma permite a los clientes:

- Investigar e identificar un vehículo (Más comodidad – acceso 24/7)

- Inspeccionarlo utilizando la tecnología de imágenes de vehículos de 360° de la compañía (tour virtual en HD)

- Obtener financiación y cobertura de garantía

- Comprar el vehículo; y programar la entrega (modelo «hub and spoke«) o recogida («máquina expendedora») desde su escritorio o dispositivo móvil.

- o incluso recibir ofertas/intercambios por el vehículo propio

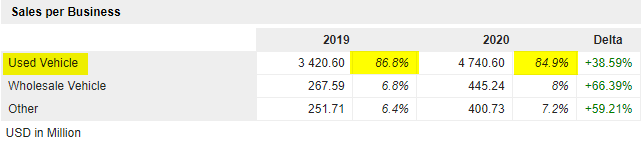

El grueso de sus ventas provienen de vehículos de segunda mano (~85%) y actualmente sólo venden a clientes en EEUU:

El 97% de las compras de vehículos suelen implicar una investigación previa en Internet (ver reseñas, comparar marcas/modelos, etc.).

¿Por qué no realizar entonces el proceso de principio a fin online sin tener que cambiar el «canal» de compra? Si la plataforma ofrece una forma segura y de calidad de cotejar los posibles defectos o problemas que pudiera tener el coche usado, lo lógico es pensar que al tratarse de un bien de «alto» coste, el comprador quiera probarlo antes. El 52% de los compradores, sin embargo, o no prueban ningún coche antes de adquirirlo o sólo hacen una única prueba de conducción. Carvana intenta suplir esa inseguridad ofreciendo un periodo de devolución de 7 días.

Partnerships

- Aseguradora – Root

- Red logística – Hertz

- Win-win: Hertz vende más vehículos, más rápido y Carvana puede ofrecer una selección más amplia a los clientes

Management

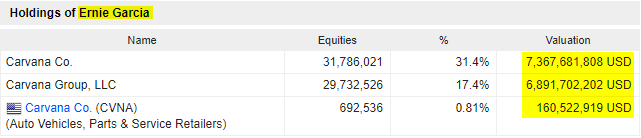

Su CEO y fundador Ernie Garcia (38) es un claro ejemplo de tener «skin in the game«. Sus posiciones en el grupo (empresa y subsidiarias) representan un total de $14,5 Billions. Está completamente alineado con la empresa.

Su compensación total (salario base + otros incentivos como stock options) está por debajo de la media del sector ($2,5M vs $11M).

Ventajas competitivas

- Economías de escala vs concesionario tradicional

- No solo reduce costes, pero permite que Carvana ofrezca una amplia gama de donde elegir ( +20.000 coches vs 1.000-2.000 del concesionario típico). Más cobertura de clientes por redes logísticas más densas implica distancias más cortas al cliente y tiempo de entrega más rápidos. Al crecer dispone también de más datos para analizar el negocio y optimizarlo generando un circulo virtuoso. (ventas llevan a más ventas)

- Integración vertical (centros de re-acondicionamiento para control de calidad, inventario propio, redes logísticas)

- Inventario: La empresa optimiza los inventarios según la demanda (transacciones recientes) por mercado y segmenta los coches en los que los clientes están más interesados (color, marca/modelo, rango de precio, características) para adquirirlos posteriormente. La adquisición se realiza mediante un algoritmo propietario que prioriza los vehículos usados según costes potenciales (transporte, re-acondicionamiento, depreciación)

- Imagen de marca

- e.g. Los propios usuarios comparten la experiencia de la compra («maquina expendedora») en sus redes sociales. La experiencia de comprar un coche a través del concesionario tradicional es en general más lenta y costosa.

Sector

Sector muy fragmentado con altos costes estructurales para el modelo físico de concesionarios y con una oferta muy poco diferenciada.

- 63.000 concesionarios de vehículos usados en EEUU

- El competidor más grande (CarMax) representa sólo el 2%. Los 100 más grandes sólo el 9%.

| Empresa | EV | P/E ’22 | P/E ’25 | Net Debt/EBITDA ’22 | Net Debt/EBITDA ’25 |

| CarMax | $ 35.844 | 14,46 | 10,98 | 1,55 | -0,74 |

| Carvana | $ 16.529 | -140,00 | 17,67 | 26,29 | 2,66 |

| Penske Automotive | $ 13.584 | 7,21 | 6,71 | 0,60 | 0,26 |

| Lithia Motors | $ 12.700 | 7,46 | 5,07 | 2,44 | 0,95 |

| AutoNation | $ 10.938 | 5,66 | 6,19 | 1,51 | 0,77 |

Por poner en contexto, en 2021 se vendieron en EEUU 40M de coches de segunda mano. De los cuales 400.000 los vendió Carvana (Cuota del 1%).

TAM (Total Addressable Market) :

- $1,1 Trillion para el mercado de coches Retail

- $710 Billion para el mercado Retail de segunda mano

El comportamiento y la disposición a realizar compras online también ha estado cambiando y trae vientos de cola.

Análisis

Carvana es una historia de crecimiento donde el aumento de cada unidad de ventas se debe principalmente a 2 factores: Crecimiento en el número de mercados y crecimiento en la cuota de cada uno de dichos mercados. Se estiman crecimientos en ventas para los próximos años de +30% YoY.

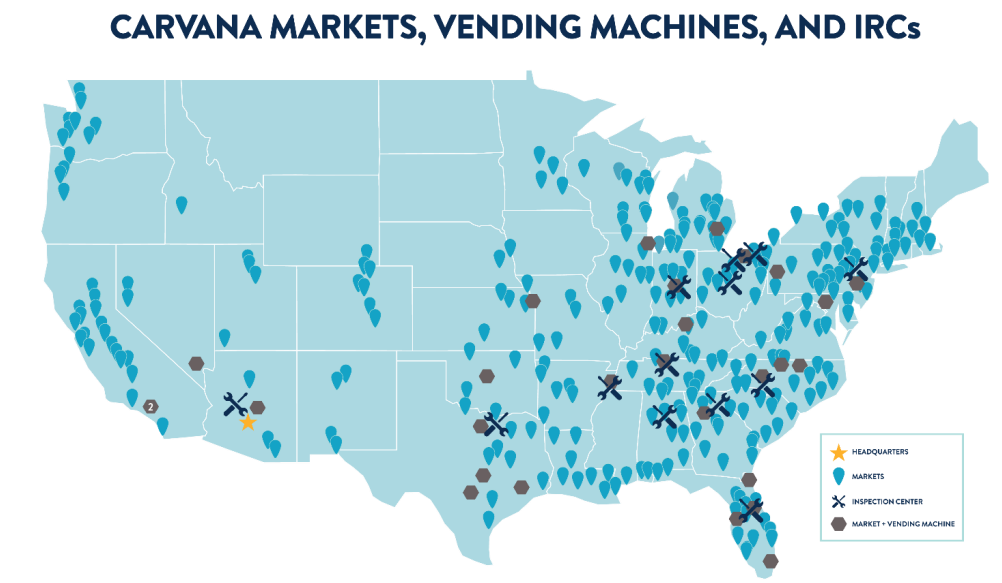

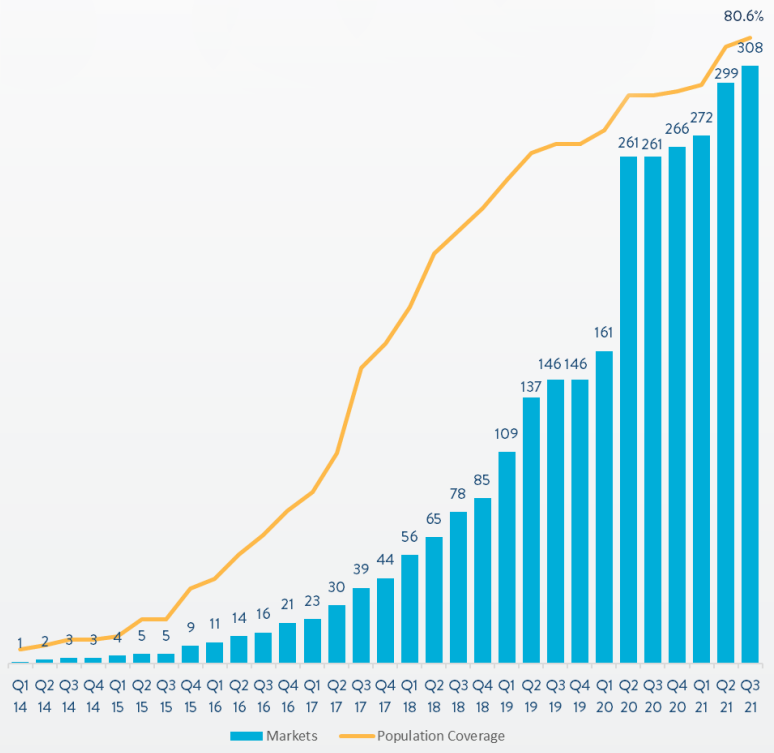

Actualmente pueden dar cobertura a más del 80% de la población estadounidense. Pasando de tener 1-2 mercados locales cuando se fundó en 2012 a más de 300 a finales de 2021. La cuota de mercado es de tan sólo el 1% en EEUU.

Es el 2° player más grande y el que más rápido está creciendo con diferencia.

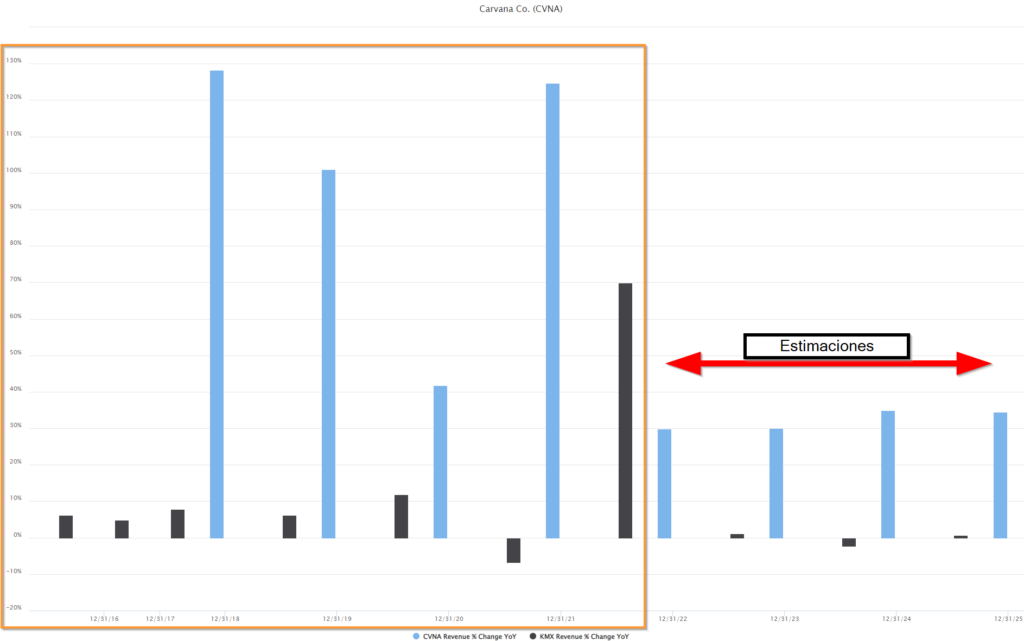

El último periodo es anecdótico para su principal competidor CarMax (aumentando ventas un 70%) debido a la falta de semiconductores y al alza de precio en los vehículos de segunda mano por la escasez en la oferta. Normalizándolo estaríamos hablando de crecimientos del 5% para CarMax vs 50-100% de Carvana en años anteriores. Las estimaciones futuras tampoco son muy halagüeñas comparativamente para su competidor principal.

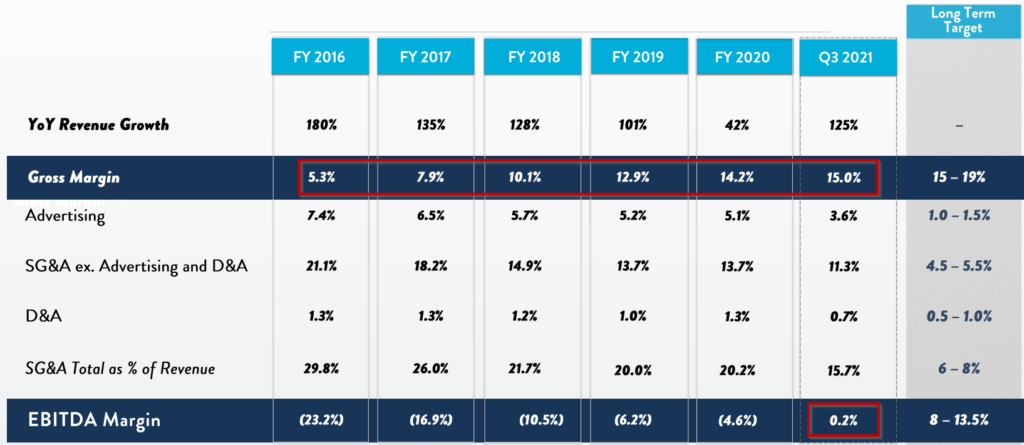

Los márgenes EBITDA se han movido en terreno negativo hasta ahora, por toda la reinversión que ha realizado la compañía, pero se estima que haga breakeven para 2022. A medida que crece la empresa, la parte correspondiente en inversión publicitaria, así como en gastos fijos se reducen proporcionalmente, tendiendo a que el apalancamiento operativo juegue cada vez un papel más importante en el futuro.

Valoración

Teniendo en cuenta el crecimiento actual de la empresa y la situación tan fragmentada del sector, la oportunidad de acaparar más cuota de mercado es enorme.

Carvana pretende vender 2 millones de coches anualmente (5% del mercado) para dentro de 5-6 años. Asumiendo $30.000 facturados por cada transacción, estaríamos hablando de unos ingresos anuales de $60 Billion.

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

| Revenue | 16.300 | 21.200 | 28.700 | 38.700 | 50.000 | 60.000 |

| % Change YoY | 30% | 30% | 35% | 35% | 29% | 20% |

| EBITDA | 175 | 615 | 1.500 | 2.600 | 5.000 | 7.200 |

| EBITDA Margin | 1,1% | 2,9% | 5.3% | 6.8% | 10% | 12% |

| Net Income | -160 | 190 | 740 | 1.500 | 3.400 | 4.800 |

| Valor a 20x P/E | n.a. | 3.800 | 14.800 | 30.000 | 68.000 | 96.000 |

| Diluted Shares | 85,6 | 95 | 104 | 114 | 126 | 139 |

| Net Debt | 4.600 | 5.300 | 7.500 | 10.000 | 12.000 | 15.000 |

| Leverage (Debt / EBITDA) | 26,3x | 8,6x | 5,0x | 3,8x | 2,4x | 2x |

Descontando los intereses, depreciaciones, amortizaciones e impuestos quedarían unos $4,8 Billion de beneficio neto. A un múltiplo de 20 o 25 veces por una empresa de esta calidad y crecimiento, daría una valoración de mercado de $96 – $120 Billion vs los $13 Billion actuales.

Asumiendo algo de dilución de acciones (139 M. de acciones en circulación para entonces) esto equivaldría a $680-$860 por acción vs la cotización actual de $150 para 2027. A 6 años y con el rango bajo ($680) esta revalorización es equivalente a una rentabilidad anualizada del 28,65%.

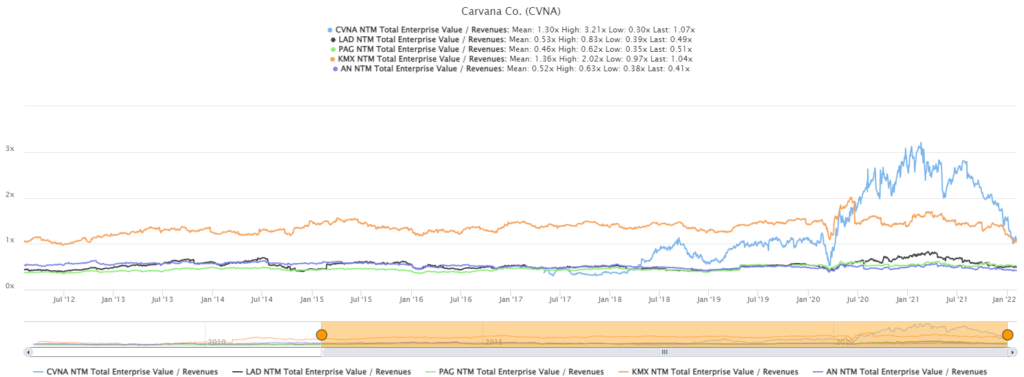

¿Dónde se encuentran los comparables actualmente?

Usando el ratio EV/Ventas (por encontrarse la empresa aún en terreno negativo e incluir la deuda) y poniéndolo en contexto con algunos de los competidores más cercanos de Carvana (linea azul):

El ratio oscila entre 0,5x y 1,3x para sus competidores. Carvana se encuentra en el rango «alto» junto con CarMax, pero con un futuro y unos crecimientos mucho más prósperos. Nada de múltiplos recalentados en el horizonte (>10x Ventas).

Riesgos

- Competidores:

- General Motors anunció (11.01.2022) que lanzará en primavera de 2022 un mercado online de vehículos usados llamado CarBravo (carbravo.com).

- Competidores tradicionales que a pesar de los sobrecostes sepan transicionar a un modelo online/híbrido (e.g. CarMax?). Van a tener que sufrir mucho para cambiar esa estructura – Dilema del Innovador.

- Self-driving

- Reducción del mercado potencial por vehículos de conducción autónoma.

Referencias

Web de inversores: https://investors.carvana.com/